C’est un gel des revenus sur la valeur foncière

Avertissement : plusieurs aspects techniques peuvent rendre la lecture de cette chronique difficile mais je n’ai pas le choix de les aborder. C’est la raison pour laquelle notre administration municipale devrait mieux expliquer ses états financiers et son budget pour permettre aux citoyens de s’y retrouver.

Alors que le conseil municipal de la Ville de Saguenay a approuvé un gel des revenus provenant de la taxe sur la valeur foncière pour 2022 à 218 595 200 $[1], les autres villes cibles[2] n’ont pas hésité à augmenter le compte de taxes d’une maison unifamiliale moyenne de 3,0% à Sherbrooke, de 3,2% à Trois-Rivières et de 2,5% à Lévis. Et c’est sans compter l’augmentation des valeurs imposables (dans le résidentiel, commercial et industriel) due aux nouvelles constructions et aux rénovations. Alors que Saguenay ne retirera, en 2022, aucun revenu supplémentaire sur la valeur foncière, Sherbrooke, entre autres, encaissera des revenus supplémentaires de 13 M$, dont 6 M$ pour l’augmentation de 3% du compte de taxes et un autre 7 M$ pour l’augmentation des valeurs imposables (nouveaux logements). De plus Sherbrooke ira chercher un autre 12 M$ provenant d’autres sources de revenus. Sans la dévaluation inexplicable de certaines usines de Rio Tinto les contribuables auraient pu profiter d’une baisse de leur taux de taxation encore plus importante. La Ville de Saguenay est-elle en si bonne position financière pour donner un tel « répit » à ses contribuables?

Voici deux indices pour réfléchir à la question.

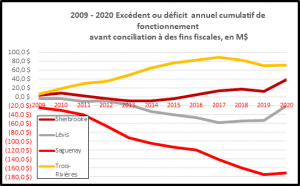

Le déficit annuel de fonctionnement (avant conciliation à des fins fiscales)

Il y a quelque temps j’avais demandé à un fonctionnaire du MAMH[3] quelle est, parmi toutes les informations sectorielles consolidées du rapport financier, la ligne qui révèle le mieux la situation financière de la ville pour une année donnée. Sa réponse : « la ligne 3 à la page S13 », soit ce qu’on désigne « Excédent (déficit) de fonctionnement de l’exercice avant conciliation à des fins fiscales ». Je traiterai, dans une autre chronique, cette notion de « conciliation à des fins fiscales » qui est la méthode, depuis la crise de 2008, pour balancer le budget. En me basant sur cette information de la ligne 3, j’ai cumulé, au graphique ci-dessous, les excédents ou déficits annuels de Saguenay et des villes cibles.

Extraordinaire! En onze ans, la ville de Saguenay a cumulé, année après année, un déficit de fonctionnement qui représente 170 M$ à la fin de 2020, alors que Lévis s’est maintenue autour de zéro, que Sherbrooke a réussi à épargner 38 M$ et que Trois-Rivières s’est donnée un excédent de 71 M$. Vous croyez que ces chiffres sont inexacts? Observez le prochain tableau.

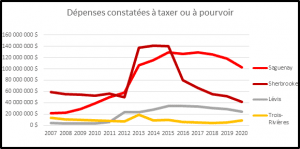

Dépenses constatées à taxer ou à pourvoir[4], DCTP

« Lorsque des dépenses, dont des frais reportés, sont financées à long terme dans un exercice donné, le produit entier de l’emprunt doit figurer comme financement à long terme des activités de fonctionnement de cet exercice. La part du produit de l’emprunt qui excède la charge imputable aux activités de fonctionnement de l’exercice fait l’objet d’une affectation au poste Dépenses constatées à taxer ou à pourvoir – Financement des activités de fonctionnement[5]. Le montant du financement ainsi affecté est imputé aux activités de fonctionnement au cours des exercices subséquents au moyen d’affectations annuelles ». Ces dépenses sont diverses. Les avantages sociaux futurs (déficit actuariel des régimes de retraite) sont, pour la Ville de Saguenay, un élément important dans ses dépenses.

Nous vous présentons l’évolution comparative du déficit de ces dépenses à pourvoir au 31 décembre de chaque année.

De 2007 à 2012, alors que ces dépenses pour les 3 villes cibles demeuraient stables, on constate que Saguenay voit déjà sa situation se détériorer principalement à cause du déficit actuariel résultant des mauvais placements lors de la crise économique de 2008. Cette crise affectera plus tard Sherbrooke qui vit le même problème mais qui ne semble pas avoir réagi de la même façon. On constate toutefois que Sherbrooke a pris, par la suite, les moyens pour revenir à un niveau « normal » alors que Saguenay, malgré les efforts financiers des 3 dernières années ne parvient pas à se repositionner. Comment voulez-vous ne pas avoir de déficit annuel de fonctionnement lorsque vous êtes obligés de renflouer constamment les coffres des régimes de retraite? La baisse constatée en 2020 provient de transferts provinciaux pour amoindrir les effets de la Covid dont les autres villes ont aussi bénéficié. Le Provincial a aussi augmenté les compensations tenant lieu de taxes pour les édifices gouvernementaux et certaines autres institutions.

Le manque à gagner, en 2022, par rapport aux villes cibles ne pourra qu’accroître les difficultés de la Ville de Saguenay à améliorer significativement sa position financière.

[1] Budget 2022 de la Ville de Saguenay, page 6.

[2] Les villes cibles sont celles dont la population est similaire à celle de la Ville de Saguenay, soit Lévis, Sherbrooke et Trois-Rivières. Les données qui sont ici mentionnées proviennent des budgets 2022 de Sherbrooke et Trois-Rivières et respectivement.

[3] MAMH ministères des Affaires municipales et de l’Habitation qui remplace le nom MAMOT.

[4] Manuel de présentation de l’information financière municipale, révision décembre 2021, page 3-7. Veuillez vous référer aux pages 4-36 et 4-37 pour la ventilation de ces dépenses.

[5] Rapport financier, Renseignements complémentaires consolidés, S15, ligne 26 ou S23-1, ligne 4.

Jean Tremblay nous a mis dans la marde si on se compare aux 3 autres villes.

Josée Néron a eu une approche tenant compte des générations montantes.

Mais Julie Dufour retourne aux tactiques de làlà pour sa réélection suivante.

Attendons-nous à un mandat sous le signe de l’électoralisme de la gagnante.