mais le bloc de ciment pour couler les régimes de retraite.

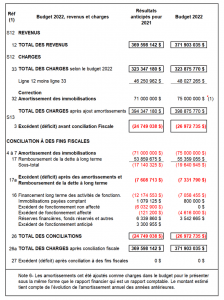

Dans une de mes chroniques précédentes[1] il est démontré que la Ville de Saguenay perpétue un déficit de fonctionnement en 2022 alors que les trois villes cibles[2] enregistrent des surplus importants. Ce déficit sera de 26,97 M$, comme vous pouvez le constater à la réf. S13, ligne 3 (voir tableau Annexe A). Intentionnellement ou non cette ligne est escamotée dans le document de la Ville, ligne qui est pourtant inscrite officiellement dans les rapports financiers audités. Or, grâce au MAMH la Ville réussit à éponger (temporairement) ce déficit et à présenter un budget équilibré, et ce, en abandonnant la méthode comptable (celle utilisée par toutes les entreprises) pour se tourner vers la méthode fiscale (celle découlant des pressions des municipalités). Cette méthode se nomme « la conciliation à des fins fiscales ».

En effet, ce concept de conciliation a pris toute son ampleur lors de la crise économique de 2008. « L’excédent (déficit) de fonctionnement de l’exercice à des fins fiscales est le résultat à considérer aux fins de la taxation ou de la réalisation de l’équilibre budgétaire et s’établit selon les lois fiscales applicables » nous précise le ministère. Je ne vous entretiendrai que des deux éléments les plus importants pris en compte dans cette conciliation soit, d’une part, l’amortissement des immobilisations versus le remboursement de la dette à long terme et, d’autre part, le financement à long terme des activités de fonctionnement[3].

Nous allons vous démontrer comment la Ville réussit à avoir un budget équilibré.

Remplacer les dépenses d’amortissement par le remboursement de la dette

Voici ce qu’en dit le MAMH[4] : « L’amortissement constitue une charge en fonction des normes comptables, mais ne représente pas une dépense aux fins de la taxation, ce qui explique sa présence sous la rubrique conciliation à des fins fiscales ». Donc, au lieu d’utiliser l’amortissement, on considère plutôt le remboursement de la dette à long terme. Or, ledit remboursement est pratiquement toujours plus bas que l’amortissement. C’est le cas pour la Ville de Saguenay[5] qui a enregistré des amortissements de 70 M$ contre des remboursements de la dette de 51 M$ dans le dernier rapport financier publié en 2020 (75 M$ contre 55 M$ que nous avons estimés pour 2022). Étant donné que cette pratique est requise par le MAMH, les autres villes cibles s’y soumettent même si elles enregistrent des surplus avant conciliation à des fins fiscales.

Aussi aberrant que cela puisse être, il s’agit de diminuer le remboursement de la dette à long terme pour équilibrer son budget et, par conséquent, ses états financiers après conciliation à des fins fiscales.

En tenant compte de cette première conciliation, le déficit de 27 M$ est donc réduit à 7 M$ (ligne 17a).

Reporter le financement à long terme des activités de fonctionnement

Les déboursés, entre autres, pour renflouer des régimes de retraites déficitaires, justifient, aux yeux du MAMH, de reporter dans le temps ces types de déboursés et ainsi de ne pas obliger les municipalités à augmenter les taxes alors que, dans le cas des régimes de retraite, le marché peut peut-être permettre de récupérer ces pertes. Or nous avons vu, dans une chronique précédente[6],que la Ville de Saguenay traîne, depuis 2009, un déficit actuariel qui a atteint plus de 120 M$ entre 2010 et 2013. Il y a des limites à espérer que le marché va parvenir à combler un tel déficit. Alors que Sherbrooke, en 2013, a pris les grands moyens et a financé à la hauteur de 42 M$ son déficit actuariel, Saguenay a attendu 2 ans avant de réagir et très partiellement puisque le déficit actuariel dépasse encore 60 M$.

C’est ainsi que pour 2022, la Ville a inscrit un report du financement des activités de fonctionnement de 7 M$ (S13, ligne 16). Le tour est joué, en tenant compter de quelques autres ajustements, le budget est équilibré, 0$ (ligne 27)!

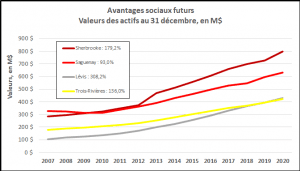

Qui décide de ne pas renflouer immédiatement les régimes de retraite ou de reporter fiscalement les emprunts pour les renflouer? Voyez les effets des reports de renflouement de la part de la Ville de Saguenay (tableau[7] ci-dessous), sur les valeurs des actifs des régimes de retraite. Alors que les valeurs étaient identiques, en 2009, entre Sherbrooke et Saguenay (~ 309 M$), on constate, en 2020, un écart de 170 M$ (797 M$ contre 630 M$). Je ne suis qu’un simple observateur mais oui, il y a plusieurs autres facteurs que le renflouement qui peuvent expliquer cet écart. Il est toutefois si important qu’on est en droit de se demander qu’est-ce qui se passe et si la Ville a un plan pour régler ce problème.

Il est évident que le nouveau conseil municipal ne réussira pas, à court terme, à nous sortir du pétrin dans lequel l’administration Tremblay nous a mis. La nouvelle administration se doit, au cours des premiers mois de 2022, de faire une évaluation beaucoup plus précise de notre situation financière et de présenter un plan de redressement qui soit cohérent, basé sur une vision et des objectifs clairs, des solutions concrètes et des analyses économiques plus rigoureuses pour les projets d’investissements. Nous avons un manque à gagner très important dû, d’une part, à des gels ou à des augmentations insuffisantes du compte de taxes qui se sont produits trop souvent et, d’autre part, à la crise économique que toute la région vit et qui a un impact sur la croissance de notre richesse foncière. La responsabilité de cette stagnation économique incombe particulièrement au gouvernement provincial. Nous reviendrons sur ce sujet.

Annexe A

[1] Gel de votre compte de taxes? Pire! – Jacques Pelletier

[2] Villes cibles : Sherbrooke, Lévis et Trois-Rivières qui ont une population similaire.

[3] Le MAMH met certaines limites dans ce poste comptable de telle sorte que le surplus se retrouve dans le poste « Dépenses constatées à taxer ou à pourvoir » dans le rapport financier au 31 décembre, S13, ligne 23.

[4] Le financement et la fiscalité des organismes municipaux au Québec, 22 juin 2020, page 13.

[5] De 2008 à 2017 écart de + ou – 6 M$, de 2018 à 2020, écart de près de 20 M$ par année.

[6] L’endettement de la ville – Jacques Pelletier

[7] Le pourcentage qui suit le nom de la ville dans l’encadré des légendes représente le % d’augmentation des actifs depuis 2007.

Si la stagnation économique incombe au seul gouvernement provincial, cela ne dédouane pas pour autant ceux qui ont décidé de produire un budget électoraliste, qui va creuser davantage la dette à long terme. Les générations futures ne sont pas des punching bag.

La Ville de Sherbrooke ne vit-elle pas les mêmes crise et stagnation que nous?

moins que la richesse foncière n’y soit de loin plus imposante que celle de Saguenay, je ne vois pas de raison d’être aussi loin derrière Sherbrooke, qui ne semble pas pelleter des problèmes en avant.

Le développement économique à l’échelle industrielle ne peut se réaliser sans l’aide du gouvernement provincial. Je vous en parlerez dans ma prochaine chronique. Quant à Sherbrooke, cette ville ne comptait, lors de la fusion en 2002, que 139 938 habitants contre 151 150 à Saguenay. Et tenez-vous bien, en 2021, Sherbrooke compte 170 816 habitants versus 147 361 à Saguenay. Pas de croissance démographique au Québec sans croissance économique. Vous avez votre réponse: la vision, la coopération avec les divers agents économiques et la structure organisationnelle de Sherbrooke sont de loin très supérieures à ce qu’on voit à la Ville de Saguenay. Au lieu de se péter les bretelles comme l’a fait l’ancien maire lors d’une visite de représentants de Sherbrooke qui déclarait que ceux-ci sont venus apprendre, il aurait dû comprendre qu’ils sont venus apprendre de nos erreurs.